2020-11-09 16:06:58 来源 : 投资者网

市值千亿的中华老字号云南白药,在深陷主业不振、业绩增长乏力的困局时,传出了跨界房地产行业的消息。

历经混改之后,云南白药集团股份有限公司(下称“云南白药”,000538.SZ)再度传出大动作。

10月30日,云南白药新增一家对外投资企业云南白药集团上海有限公司(下称“云南白药上海”), 由云南白药100%控股,注册资本为1.5亿元,法定代表人系云南白药联席董事长陈发树。经营范围主要包含:房地产开发经营;各类工程建设活动;第一类医疗器械销售;企业管理服务等。

疑再进房地产业

此前,云南白药已在上海设立三家分公司。据其6月19公告,公司分别拟以5000万元、100万元自有资金出资设立云南白药集团上海科技有限公司及云南白药集团上海健康产品有限公司,用于满足生产研发和贸易之需要。

此外,公司拟以自有资金出资1.5亿元在上海投资设立云南白药上海国际中心有限责任公司(下称“国际中心公司”),作为实施主体运营云南白药上海国际中心项目(下称“国际中心”)。

从经营范围来看,科技公司和健康公司均与美肤业务相关,而国际中心的经营范围是“商务办公、研发、投资、服务、房地产开发与经营等”。

据云南白药官方披露,最近成立的云南白药上海实为上述国际中心的拿地和建设主体,根据上海市政府的指导要求添加此经营范围,方便后续一系列工作的顺利开展。针对的土地性质为科研教育用地,不属于商业房地产开发。

不过,这条消息并未如常在公告中披露,而是在投资者互动平台里一个投资者的问题中展示。

对于云南白药而言,进军房地产行业并不新鲜。早在2006年,云南白药集团就成立了云南白药置业公司。然而,房地产业务并未给云南白药带来预期收益。

公开数据显示,其所持有的房地产公司在近五年的时间里仅一年盈利,累计亏损44万元。2013年3月,云南白药宣布出售白药置业100%股权,并退出房地产业务。

主业接连遇挫

公开资料显示,云南白药创制于1902年,是首批国家创新型企业,主要涉及药品、健康品、中药资源和医药物流四大板块。其中药品板块包括白药膏、气雾剂、创口贴等明星产品,更是其早期核心盈利来源。

最初,云南白药凭借白药名声大振,白药膏剂、气雾剂等明星产品在同类产品中持续销量第一。2011年,云南白药确定新的发展战略,组建了全新的药品事业部。

遗憾的是,在国内生物药、抗癌药研发风起云涌和多家传统中成药企业纷纷转型之时,云南白药却因品牌单一渐渐落后,再加上后来受医保控费、两票制等政策影响,公司药品终端销量承压,医药板块一度拖累业绩。

在这背后,与其轻研发的经营模式不无关系。近年来云南白药研发投入不高,一直在亿元上下震荡。2014年至2019年,分别为0.95亿元、1亿元、0.9亿元、0.84亿元、1.12亿元和1.74亿元,占营收比例为0.51%,0.48%,0.40%,0.35%、0.41%和0.59%。

相比之下,销售费用可谓突飞猛进,分别为24.3亿元、27.1亿元、28.3亿元、36.84亿元、39.73亿元、41.56亿元,2019年占营收比例达到14.01%。

业内人士认为,云南白药对研发并不重视,一方面是由于其具备独家品种和历史积淀的品牌优势。另一方面,是由于其选择了新赛道——日用品牙膏。

早在2003年,公司便推出云南白药牙膏。2005年,云南白药曾抓住牙膏消费升级红利,主打“防治牙龈出血”功效。2007年,云南白药牙膏成为国产品牌销冠,随后逐渐成为公司另一大盈利支柱。

不过,云南白药的品牌声誉一度因此备受质疑。2018年,一则有关云南白药牙膏含有凝血处方药“氨甲环酸”的观点引发舆论热议。一时间,“刷牙等于在吃药”、“底线呢”、“虚假宣传”等各种质疑不绝于耳。

在此之前,牙膏产品销售乏力已是不争的事实。据云南白药此前披露数据,2015年至2017年公司牙膏销量分别约为2.47亿支、2.79亿支、2.97亿支,分别同比增长20%、13%、7%左右,放缓趋势明显。

2016年9月,云南白药曾推动国企改革。据其控股股东白药控股混改方案称,拟引入新股东福建前首富陈发树旗下的新华都。最终,陈以直接和间接方式合计获得云南白药25.14%的股权,与云南省国资委完全相同。

彼时,陈发树面临的是公司研发不足、品牌单一、业绩增长乏力的困境,然而,这一切并没有随着陈发树的到来有所改观。

多个财务指标滑落

从目前情况看,医药商业板块仍然是云南白药最大营收来源。半年报显示,医药商业板块销售收入占比65.25%,而以云南白药制雾剂和牙膏等为代表的工业板块收入占比仅为34.57%。

值得注意的是,前者毛利率仅有9.17%,后者毛利率则高达60.98%。这或意味着,医药商业板块的盈利能力并不强,或无法带动整体毛利率增长。

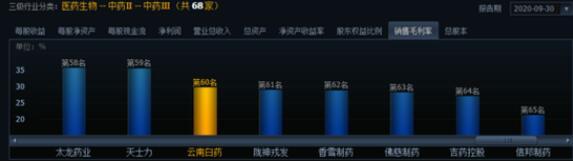

三季报显示,云南白药销售毛利率为29.61%,在68家中药企业中位列倒数;而营收、净利润却排名居首,分别为239.31亿元、42.53亿元,分别同比增长10.56%、20.8%。

来源:同花顺

回顾云南白药近年来表现发现,自2014年以来,云南白药营收、净利润均实现增长,不过营收增速多保持在个位数,扣非净利润增速也迅速下滑,并在2019年出现21.54%的负增长。

除此之外,云南白药其他关键财务指标也出现问题:公司的每股未分配净利润与每股现金流相差较大,一直保持着10元以上的差距;净资产收益率一直持续下滑,从2014年的24.86%降至如今的10%左右。

而曾经爆雷的中药企业东阿阿胶也出现过类似的问题。东阿阿胶净资产收益率常年徘徊在21%至25%的高位,在2018年降到18%后,于2019年直接变成负数。

此前,5月底,云南白药发布公告称,云南省国资委已将其所持有的云南白药股份无偿划转给其下属的独资公司云南省国有股权运营管理有限公司,股份过户登记手续已办理完毕。

2019年,随着云南白药吸收母公司白药控股最终顺利实施,持续多年的云南白药“混改+整体上市”的大戏终于告一段落。

从二级市场表现来看,截至11月6日收盘,云南白药收报100.69元/股,今年以来涨幅已达16.43%,略低于沪深300指数的19.26%,而同行业中与其千亿市值相近的片仔癀涨幅已翻倍。(周淼)

关于我们 加入我们 广告服务 网站地图

All Rights Reserved, Copyright 2004-2020 tiantiankuaibao.830036.com

如有意见请与我们联系 邮箱:435 227 67@qq.com

营业执照公示信息

营业执照公示信息